W BIK (Biurze Informacji Kredytowej) znajdziesz zbiór informacji na temat Twoich zobowiązań finansowych. Po założeniu konta możesz aktywować alerty lub wykupić raporty. W tym artykule dowiesz się, jakie są zalety i wady korzystania z tego typu usługi.

Moja historia

3 maja 2020 r. miał miejsce wyciek danych z OKNO na Politechnice Warszawskiej. PW po kilku dniach zarekomendowało wszystkim poszkodowanym studentom wykupienie usługi w BIK.

Postanowiłem prześwietlić ofertę Biura Informacji Kredytowej i opisać ją na blogu dla szerszego grona odbiorców.

BIK – Biuro Informacji Kredytowej

Biuro Informacji Kredytowej jest to spółka założona przez Związek Banków Polskich i prywatne banki, której celem jest gromadzenie danych dotyczących historii kredytowej klientów banków, SKOK-ów i pozabankowych firm pożyczkowych.

Alerty

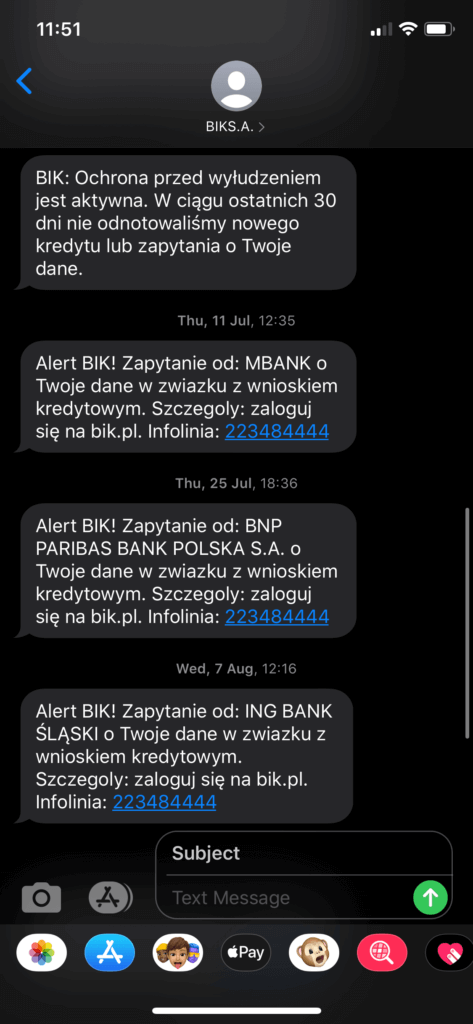

Jedną z oferowanych funkcji jest możliwość uruchomienia tzw. alertów. Każde zapytanie instytucji finansowej o Twoją historię kredytową w BIK generuje powiadomienie, które natychmiast otrzymasz przez SMS lub e-mail. Dzięki temu jesteś w stanie szybko zareagować na ewentualną próbę wyłudzenia kredytu na Twoje dane.

Powiadomienia są generowane w sytuacjach, gdy do BIK wpłynie:

- zapytanie o Twoje dane

- nowe zobowiązanie kredytowym

- informacja o zaległości w spłacie kredytu

- informacja o zamknięciu Twojej zaległości

Otrzymasz także powiadomienie, jeśli w ciągu ostatnich 30 dni nie odnotowano żadnego zapytania dotyczącego Twoich danych.

Alerty kosztują 24 zł rocznie (obecnie trwa promocja – pierwsze trzy miesiące za darmo).

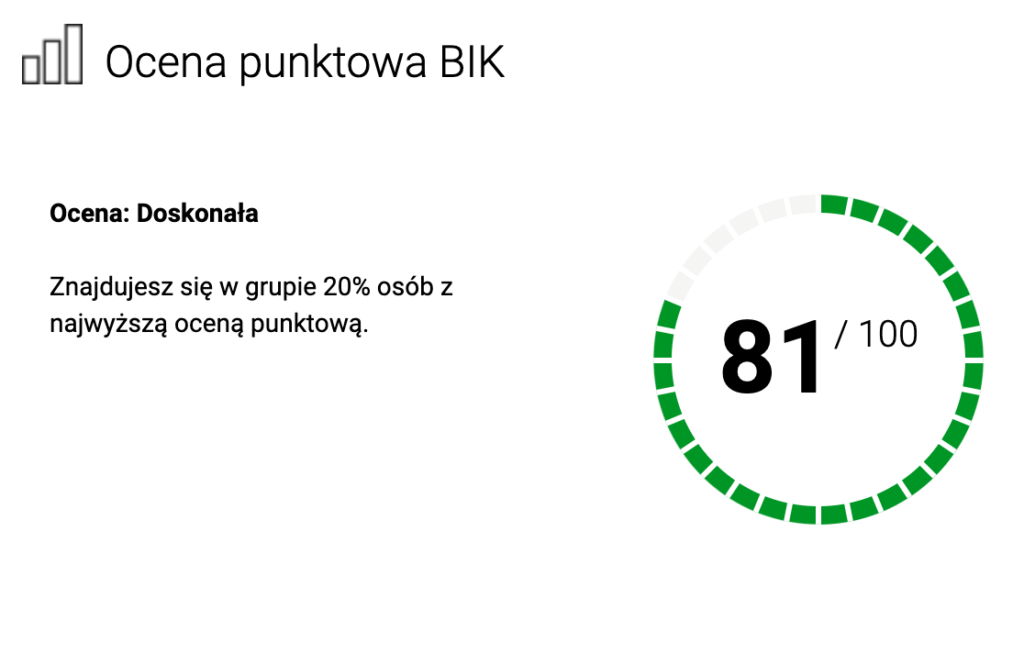

Scoring – ocena punktowa

Każdy kredytobiorca w Polsce figurujący w bazie BIK ma przypisaną ocenę punktową w skali od 1 do 100. Jest ona wyliczana na podstawie porównania do innych klientów. Im wyższą masz ocenę, tym większe prawdopodobieństwo dla instytucji finansowej, że spłacisz otrzymany kredyt w terminie.

Na podstawie naszego scoringu możemy otrzymać lepszą (lub gorszą) ofertę kredytu.

Na ocenę punktową wpływa:

- spłacanie w terminie zobowiązań

- korzystanie w niewielkim stopniu z limitów kredytowych

- liczba składanych wniosków kredytowych (wnioski o ten sam rodzaj kredytu w ciągu 14 dni są traktowane jako jedno zapytanie kredytowe)

- to, jak bogata jest Twoja historia kredytowa

Raporty

W wygenerowanym raporcie znajdziesz wszystkie informacje, jakie na Twój temat znajdują się w Biurze Informacji Kredytowej.

Każdy raport zawiera dane aktualne na dzień jego wygenerowania. Są to między innymi wskaźnik i ocena punktowa BIK, aktualne i historyczne zobowiązania kredytowe, a także wszelkie zapytania w BIK i BIG InfoMonitor z ostatnich 12 miesięcy.

Pakiet 12 raportów z Alertami kosztuje 99 zł rocznie.

Zastrzeganie dokumentów i kredytowe

Kolejną ciekawą funkcją posiadania konta w BIK jest możliwość zastrzegania dokumentów. Nie różni się jednak ona niczym od zastrzeżenia ich w banku – jedno i drugie trafia automatycznie do systemu Dokumenty Zastrzeżone.

Natomiast zastrzeganie kredytowe jest bardzo przydatne w sytuacji, gdy nie planujemy zaciągnąć zobowiązań finansowych w najbliższej przyszłości. Po włączeniu każda instytucja finansowa (współpracująca z BIK) przed udzieleniem kredytu na Twoje dane sprawdzi, czy nie włączyłeś zastrzeżenia kredytowego i jeśli tak – odrzuci wniosek.

Wady

Największą wadą korzystania z BIK jest to, że na rynku zawsze znajdzie się sporo firm pożyczkowych, które udzielają np. chwilówek bez sprawdzania historii kredytowej w Biurze Informacji Kredytowej.

W takiej sytuacji wykupienie alertów i włączenie zastrzeżenia kredytowego nie uchroni nas przed niechcianym zobowiązaniem finansowym wziętym na nasze dane w instytucji finansowej, która nie ma podpisanej umowy z BIK.

Pozytywna historia kredytowa w BIK

Według instytucji finansowych klient bez żadnej historii kredytowej jest mniej wiarygodny niż taki ją posiadający (niekoniecznie idealną).

Za wszystko odpowiadają odpowiednie modele matematyczne. Statystycznie klient, który wziął żelazko na raty i spłacił je w terminie, jest lepszym potencjalnym kredytobiorcą niż osoba, o której w BIK nie ma żadnych informacji.

Z tego powodu warto przed przymierzeniem się do np. kredytu hipotecznego wziąć kilka rzeczy na raty lub zawnioskować o kartę kredytową. No i koniecznie spłacić wszystko w terminie.

W przypadku mojego budowania pozytywnej historii kredytowej pierwszym wpisem w BIK jest zakup konsoli Xbox w 2016 roku (10 rat po 150 zł).

K! poleca BIK

Osobiście korzystam z pełnego pakietu za 99 zł rocznie. Jednak wykupienie samych alertów z możliwością włączenia zastrzeżenia kredytowego (24 zł rocznie) będzie wystarczające dla większości przypadków.

Obecnie trwa promocja – możesz aktywować alerty BIK za darmo przez pierwsze 3 miesiące.

Więcej szczegółów znajdziesz na oficjalnej stronie.

Obrazek tytułowy: Steve Buissinne, Pixabay